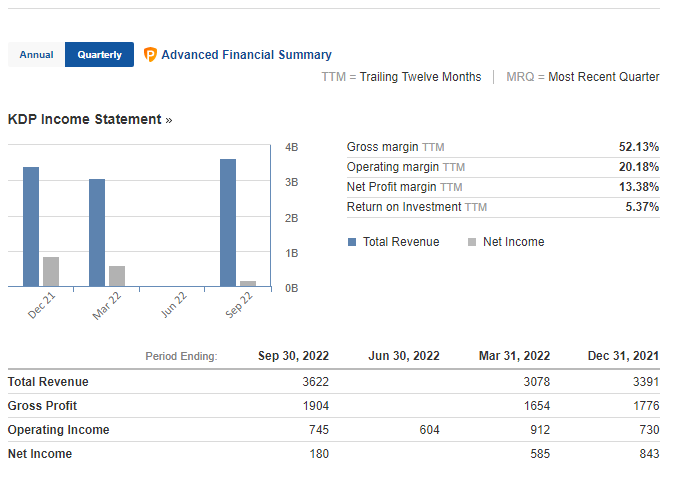

동사는 탄산음료(CSD), 차와 주스 등을 제조 및 판매하는 회사로 Keurig이 음료 기업 DPS를 인수하여 Keurig Dr Pepper Inc로 재탄생했다. 시장점유율로는 닥터 페퍼(2020년 미국 탄산 음료 브랜드 중 판매량 2위), 7UP, 썬키스트 순이며 주된 사업 포트폴리오는 커피 시스템40%, 포장음료 48%, 농축액 및 시럽 12%를 구성하고 있다.

성장주보다는 안정주에 가까운 음식료 업종임에도 불구하고 총매출 이익률은 50%에 육박하는 인상적인 모습을 보여주고 있기에 관심은 가져볼만하다고 생각한다. 이는 전 세계 커피소비량의 상위를 차지하는 미국에서 동사가 미국 내 1인용 커피 시장에서 장기 성장세를 맞이한 점 글리고 음료부문에 있어서도 꾸준한 실행력을 보여주고 있다는 점이 중요한 원인으로 작용한 것으로 보인다.

또 주목할 점은 현재의 시장상황에서는 향후에도 농수산, 음식물의 강세는 당분간 지속될 것으로 보인다. 그 근거로는 러시아-우크라 갈등으로 인한 식량난 그리고 그에 따른 각국의 무역보복, 보호무역주의는 생필품의 가격을 더욱 끌어올리기 때문이다. 따라서 이러한 음식료의 인플레는 당분간 닥터페퍼의 실적에도 긍정적인 미칠 수 있을 것이라 판단한다.게다가 골드만삭스는 지난 10월부터 진행된 주가 반등이 약세장 진행 중에 나오는 베어마켓 랠리(기술적 반등) 중 하나라고 주장하고 있고 추가 약세 흐름이 진행될 것이라고 예상하는 근거로는 밸류에이션의 추가 조정 가능성, 성장 모멘텀 약화, 금리 정점 확인의 필요성, 여전히 견조한 Risk-off 자금 흐름 등을 언급한 바 있다.

음식료 업종이라는 것은 대표적으로 경기방어적 성향을 가지고 있다. 개별 기업의 실적 뿐만 아니라 매크로 환경에 있어서도 베어마켓렐리의 가능성이 높다면 더욱 이러한 업종에 관심을 가질만하다고 생각한다. 코카콜라도 비슷한 관점에서 바라볼 수 있다.

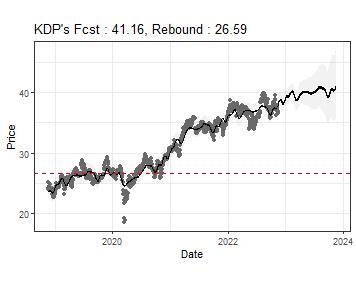

물론 위와 같은 긍정적인 요인들이 있다면 지난 2년간 코로나19 판데믹 기간동안 큐리그 닥터 페퍼 커피부문의 호실적으로 인해 부정적인 기저효과가 나타날 가능성과 인플레이션 및 경기하강 여건으로 인해 소비자들의 수요가 둔화될 우려와 같은 부정적 요인도 함께 고려함이 좋을 것으로 판단한다. 따라서 동 종목의 경우 베어마켈렐리의 헷지를 위한 종목으로는 적합할 듯 하나 장기적인 성장성 측면에서는 냉철한 시각을 가질 필요가 있다. 특히 인공지능으로 예측한 목표주가 역시 그렇게 드라마틱 하지는 않은 것으로 나오는 점 역시 중립에 무게를 실어준다.

[참고자료 : 키움증권, 하나금투 리서치, 리네상스테크놀로지 AI자료]

키움증권 미국주식 톡톡

키움 미국주식 관련 주요 소식 및 공표된 리서치 자료 공유

t.me

[하나 Global ETF/FI] 박승진

하나증권 글로벌 ETF, 해외채권/FX 담당 박승진입니다. 글로벌 금융시장과 관련된 다양한 이슈들을 전해 드리고자 합니다.

t.me

Telegram: Contact @Leenaissance

리네상스테크놀로지

종목분석, 해외주식, 해외선물

t.me

'해외주식' 카테고리의 다른 글

| 미국주식 KHC(Kraft Heinz) - 음식료 (0) | 2023.01.25 |

|---|---|

| DLTR(달러트리Dollar Tree) - 소매판매 (0) | 2022.11.25 |

| CVX,XOM,COP - 석유에너지 (0) | 2022.11.22 |

| 애브비(ABBV) - 헬스케어 (0) | 2022.11.21 |

| 테슬라? 전기차? 아니, 이제는 자율주행! (0) | 2021.12.07 |

댓글