흥아해운의 주가 전망은 긍정적입니다. 발틱운임지수와 BDI가 상승하고 있으며, 해운 업황 회복 기대감이 커지고 있습니다. 또한, 경영정상화를 위해 유상증자를 진행하여 장금상선이 최대주주가 되었으며, 성장을 이루고자 하는 전략을 추구하고 있습니다. 따라서, 흥아해운의 주가는 향후 상승할 것으로 전망됩니다.

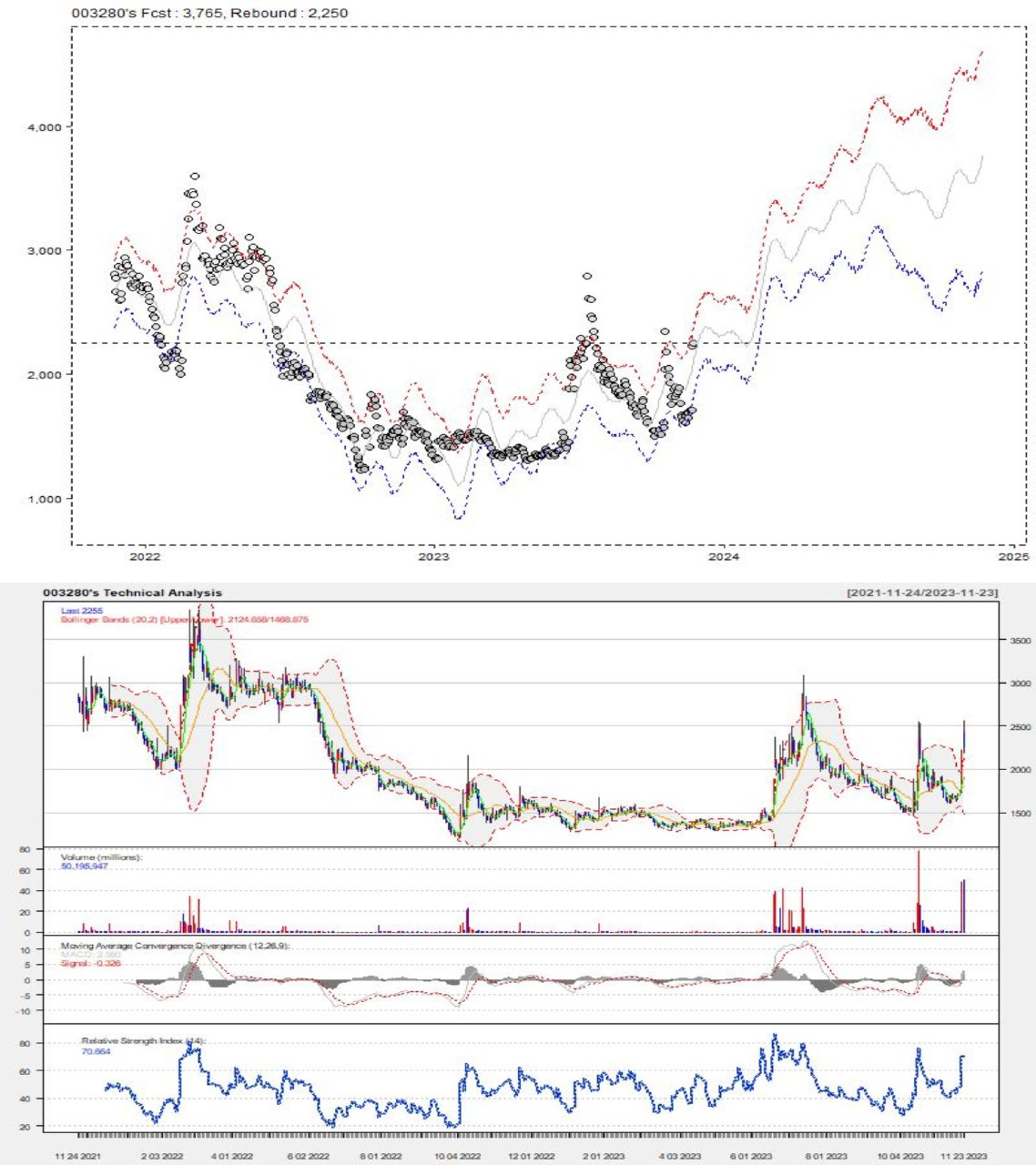

흥아해운(2,100 ▼ 155)에 대해 시계열 모델로 예측한 1년 미래주가는 3,766원, 지지(저항)라인은 2,250원이며 예측 최저가는 751원, 예측 최고가는 5,132원 입니다. 주가의 추세는 비선형이며, 계절성과 휴일 효과가 있습니다. 예측된 주가는 실제 주가와 다를 수 있으므로 참고만 하시기 바랍니다.

기술적으로 흥아해운 종목은 5일 이동평균이 20일 이동평균보다 높은 단기상향추세이고 macd 지표는 2.5603, macd 시그널은 -0.3256이며 종가는 볼린저밴드 상단을 상향 돌파하고 rsi 지표가 70.6636인 종목입니다.

흥아해운의 전망은 상승일 가능성이 높다고 볼 수 있습니다. 5일 이동평균이 20일 이동평균보다 높은 단기상향추세는 주가가 상승하는 추세를 보이고 있음을 나타내며, MACD 지표의 값이 양수인 2.5603으로 상승세를 강조하고 있습니다. 또한, MACD 시그널의 값이 음수인 -0.3256으로 MACD가 시그널을 상향 돌파하는 상황이 발생하였습니다. 이는 매수 신호로 해석될 수 있습니다.

종가가 볼린저 밴드 상단을 상향 돌파한 것은 주가가 상승을 지속할 가능성을 나타내며, RSI 지표의 값이 70.6636으로 과매수 상태에 있는 것으로 나타났습니다. 이는 주가가 과도한 상승을 보이고 있을 수 있으나, 단기적으로는 상승을 지속할 가능성이 높다는 것을 시사합니다.

따라서, 흥아해운의 전망은 단기적으로는 상승할 가능성이 높으나, 과매수 상태에 있기 때문에 장기적인 투자 전략을 고려할 필요가 있습니다. 추가적인 기술적 분석 및 기업 실적 등을 고려하여 투자 결정을 내리는 것이 좋습니다.

장기적인 펀더멘털측면에서 동 종목의 재무구조는 영업이익률이 16.69%, 순이익률과 ROE는 각 각 13.39%, 19.41%이고 부채비율은 134.33%이며 유보율은 32.73%입니다.

흥아해운의 영업이익률은 16.69%로, 회사의 영업활동에서 발생하는 이익의 비율을 나타냅니다. 이는 회사가 영업활동을 통해 얼마나 효율적으로 이익을 창출하는지를 나타냅니다. 16.69%의 영업이익률은 상대적으로 높은 편에 속하며, 흥아해운이 영업활동을 효과적으로 수행하고 있다는 것을 시사합니다.

순이익률은 13.39%로, 회사의 순이익을 매출액에 대한 비율로 나타냅니다. 이는 회사가 매출액을 얼마나 효과적으로 순이익으로 전환하는지를 나타냅니다. 13.39%의 순이익률은 상대적으로 높은 편에 속하며, 흥아해운이 매출액을 효율적으로 순이익으로 변환하는 능력을 갖고 있다는 것을 시사합니다.

ROE(자기자본이익률)은 19.41%로, 회사의 순이익을 자기자본에 대한 비율로 나타냅니다. 이는 회사가 자기자본을 얼마나 효과적으로 이용하여 이익을 창출하는지를 나타냅니다. 19.41%의 ROE는 상대적으로 높은 편에 속하며, 흥아해운이 자기자본을 효과적으로 활용하여 이익을 창출하는 능력을 갖고 있다는 것을 시사합니다.

부채비율은 134.33%로, 회사의 부채를 자기자본에 대한 비율로 나타냅니다. 이는 회사의 부채 상환능력을 판단하는 지표입니다. 134.33%의 부채비율은 상대적으로 높은 편에 속하며, 흥아해운이 현재 자기자본보다 많은 부채를 갖고 있다는 것을 나타냅니다. 이는 회사의 부채 상환능력이 상대적으로 약하다는 것을 시사합니다.

유보율은 32.73%로, 회사의 순이익 중 일부를 유보하여 재무적인 안정성을 확보하는 비율을 나타냅니다. 32.73%의 유보율은 상대적으로 높은 편에 속하며, 흥아해운이 일정 비율의 순이익을 유보하여 재무적인 안정성을 확보하고 있다는 것을 시사합니다.

흥아해운의 재무구조를 종합적으로 분석해보면, 영업이익률, 순이익률, ROE는 모두 높은 편에 속하여 회사가 효율적으로 이익을 창출하고 있다는 것을 보여줍니다. 그러나 부채비율이 높고 부채 상환능력이 상대적으로 약하다는 점은 주의해야 할 요소입니다. 유보율이 높은 것은 재무적인 안정성을 확보하는 데 도움을 주지만, 부채비율이 높은 상황에서는 부채 상환능력을 강화하는 것이 중요한 과제일 것입니다. 따라서 흥아해운은 부채 관리에 더욱 신경을 써야 할 것으로 판단됩니다.

상기내용은 인공지능에 의해 생성된 답변입니다. 투자판단을 위해서는 추가적인 분석이 필요할 수 있습니다.

https://leenaissance.site/

리상스테크놀로지

주식투자에 최적화된 생성형 인공지능 다빈치에게 무엇이든 물어보세요..

leenaissance.site

'종목분석' 카테고리의 다른 글

| LIG넥스원 종목분석 (0) | 2023.12.12 |

|---|---|

| 카페24 주가전망 (0) | 2023.12.06 |

| 한국항공우주 주가 전망 분석 (0) | 2023.11.23 |

| 2023.11.25일의 행운번호에 대한 인공지능의 답변 (0) | 2023.11.21 |

| 이번주 로또 번호에 대한 인공지능의 답변 (0) | 2023.11.20 |

댓글