백산의 주가 전망은 긍정적이다. 하나증권 연구원의 상향조정된 목표주가와 NIKE 공급망 재편으로 인한 내부 점유율 확대 전망 등을 고려하면, 백산의 주가가 상승할 가능성이 있을 것으로 예상된다. 또한, 추가 수주가 가능성이 높고 실적 상향도 가능하다는 전망이 있으므로 투자자들은 주가 상승을 기대할 수 있다.

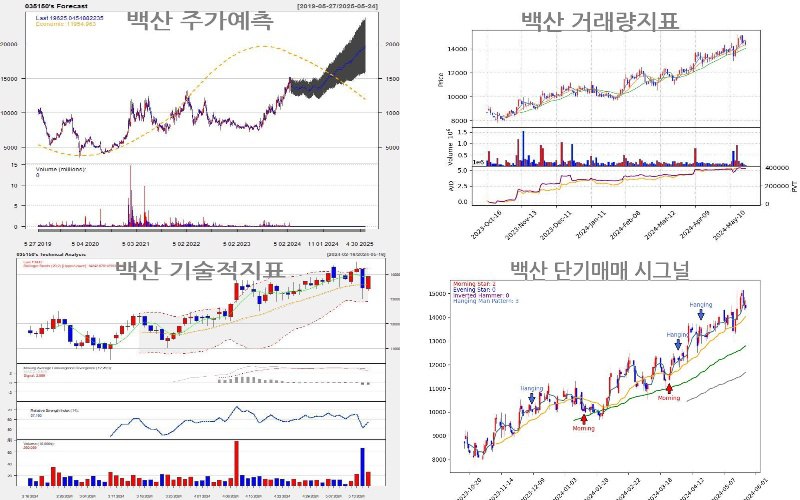

백산(14,400 ▼ 290)에 대해 시계열 모델로 예측한 1년 미래주가는 19,625원, 예측 최저가는 12,059원, 예측 최고가는 23,792원, 세력의 매집원가 계산으로 추정된 지지(저항)라인은 9,460원입니다. 예측된 주가는 실제 주가와 다를 수 있으므로 참고만 하시기 바랍니다.

기술적분석 결과 단기적으로는 가격의 상승이 계속될 수 있으며 장기적으로도 수급이 양호한 상태임을 나타내고 있습니다. macd 지표와 PVT 지표가 모두 상승하고 있으므로 가격 상승이 지속될 가능성이 높습니다. 종가가 볼린저밴드 범위 내에 있고 rsi 지표도 중간 수준에 위치하고 있어 과매수 상태는 아닌 것으로 보입니다. 따라서 백산 주식은 상승 추세를 이어갈 것으로 전망됩니다. 하지만 투자를 결정할 때에는 추가적인 분석이 필요합니다.

장기적인 펀더멘털측면에서 백산 종목은 전년에 비해 매출액이 감소하였지만 영업이익은 증가한 것으로 나타났습니다. 또한 순이익률과 ROE가 양호한 수준을 유지하고 있습니다.

부채비율이 68.82%로 높은 편에 속하지만, 유보율이 1,403.26%로 매우 높은 수치를 보여줍니다. 이는 기업이 안정적인 재무상태를 유지하고 있음을 시사합니다.

종합적으로 보았을 때, 백산 종목은 안정적인 영업실적과 재무상태를 보유하고 있으며 향후 성장 가능성이 높을 것으로 전망됩니다. 그러나 부채비율이 높은 점에 주의를 기울이면서 향후 재무구조 개선에 노력할 필요가 있습니다.

상기내용은 인공지능에 의해 생성된 답변입니다. 주식 시장은 변동성이 높으며, 과거의 성과가 미래 결과를 보장하지 않습니다. 자신의 투자 목표, 재정 상황, 위험 감수 능력을 고려하여 신중한 판단을 내리시길 바랍니다.

'종목분석' 카테고리의 다른 글

| 액토즈소프트 주가 전망 (0) | 2024.06.06 |

|---|---|

| 일진전기 주가 전망 (0) | 2024.05.28 |

| 네오팜 주가 전망 (0) | 2024.05.25 |

| 흐지부지한 밸류업 기대감, 그러나 저PBR 자동차부품주 두올이 보여주는 이유있는 차별성! (0) | 2024.05.15 |

| 30년 옹고집, 자동차 도어모듈 제조 명가 피에이치아이 주가 전망! (0) | 2024.05.14 |

댓글