디즈니 주가 전망은 긍정적으로 평가되고 있습니다. 최근 두 OTT 플랫폼 기업의 최대주주가 합병 양해각서를 체결하면서 '규모의 경제'를 꾀할 수 있다는 전망이 나왔습니다. 또한, 국내 스튜디오들이 넷플릭스나 디즈니플러스 같은 글로벌 플랫폼에 주력하는 것보다는 토종 플랫폼을 위한 작업에 더 집중할 것으로 예상되어 디즈니의 경쟁력이 높아질 것으로 전망되고 있습니다. 이에 따라 목표주가도 상승하였습니다. 또한, KB증권은 티빙과 웨이브의 합병으로 국내 드라마·예능 장르에서 압도적인 사업자가 될 것으로 예상하고 있습니다. 디즈니의 주가는 최근 하락했지만, 통화 정책 완화 전망에 대한 기대감으로 주간 기준으로 5주 연속 오름세를 기록하고 있습니다.

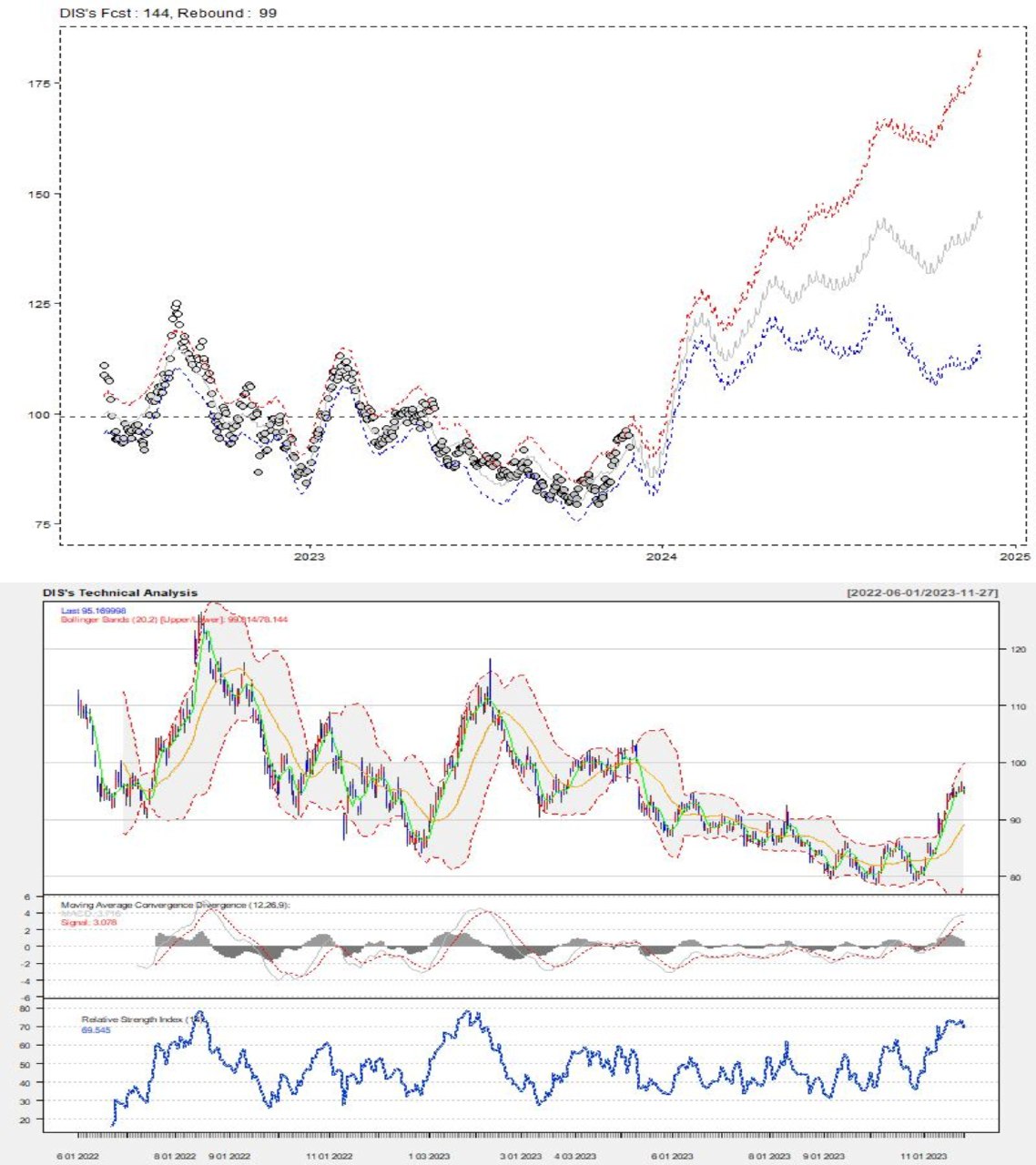

디즈니에 대해 시계열 모델로 예측한 미래주가는 144.59$, 지지(저항)라인은 99.25$, 예측 최저가는 38.31$, 예측 최고가는 162.38$ 입니다. 주가의 추세는 비선형이며, 계절성과 휴일 효과가 있습니다. 예측된 주가는 실제 주가와 다를 수 있으므로 참고만 하시기 바랍니다.

기술적으로 디즈니 종목은 5일 이동평균이 20일 이동평균보다 높은 단기상향추세이고 macd 지표는 3.7165, macd 시그널은 3.0783이며 종가는 볼린저밴드 범위 내 있으며 rsi 지표가 69.5454인 종목입니다.

디즈니의 전망은 상승할 가능성이 있습니다. 5일 이동평균이 20일 이동평균보다 높은 단기상향추세는 주가가 상승하는 추세를 보이고 있다는 신호입니다. 또한, MACD 지표와 MACD 시그널이 양수인 상태로 유지되고 있으며, 이는 매수 신호로 해석될 수 있습니다. 종가가 볼린저 밴드 범위 내에 위치하고 있으므로 가격이 상대적으로 안정적인 수준에 있다고 볼 수 있습니다. RSI 지표가 69.5454로 상승하였으며, 70을 넘지 않는 한 장기적인 매수 신호로 해석될 수 있습니다. 따라서, 디즈니의 전망은 상승할 가능성이 높다고 볼 수 있습니다. 하지만, 주식 시장은 예측하기 어렵기 때문에 추가적인 분석이 필요합니다.

장기적인 펀더멘털측면에서 동 종목의 재무구조는 매출총이익률이 10.11%이고 순이익이률은 2.65%이며 유동비율은 67.07%, 부채비율은 22.59%입니다.

디즈니 종목의 재무구조를 분석해보면, 매출총이익률이 10.11%로 상당히 높은 편입니다. 이는 회사가 제품 또는 서비스를 생산하는 데 있어서 효율적이고 경제적으로 운영되고 있다는 것을 나타냅니다.

순이익률이 2.65%로 비교적 낮은 편이지만, 이는 회사의 경영비용이 매출에 비해 상당히 높다는 것을 의미합니다. 따라서 회사는 경영비용을 줄이고 이익을 높이기 위해 노력해야 할 것으로 보입니다.

유동비율이 67.07%로 매우 높은 편입니다. 이는 회사가 당기채금을 상환하는 데 충분한 유동자산을 보유하고 있다는 것을 나타냅니다. 따라서 회사는 현재의 재무상태를 유지하면서도 채무를 상환하는 데 어려움이 없을 것으로 예상됩니다.

부채비율이 22.59%로 매우 낮은 편입니다. 이는 회사가 자기자본에 비해 상당히 적은 부채를 갖고 있다는 것을 의미합니다. 따라서 회사는 안정적인 재무상태를 유지하고 있으며, 채무를 상환하는 데 어려움이 없을 것으로 예상됩니다.

종합적으로 보면, 디즈니 종목은 매출총이익률이 높고 유동비율과 부채비율이 안정적인 수준에 있으나 순이익률이 낮은 편입니다. 따라서 회사는 경영비용을 줄이고 이익을 높이는 노력을 해야 할 것으로 보입니다. 그러나 현재의 재무상태는 안정적이며 채무상환에 어려움이 없을 것으로 예상됩니다.

상기내용은 인공지능에 의해 생성된 답변입니다. 투자판단을 위해서는 추가적인 분석이 필요할 수 있습니다. DB금융투자 계좌개설하고 인공지능 다빈치

https://davincistock.co.kr/

인공지능 다빈치

증권, 주식, 채권, 파생상품, 시장동향, 투자전략, 포트폴리오, 시장전망 등 무엇이든 물어보세요.

davincistock.co.kr

를 무료로 이용하세요.

'해외주식' 카테고리의 다른 글

| 알파벳의 주가 전망 (0) | 2023.12.06 |

|---|---|

| 테슬라 주가 분석 (0) | 2023.12.06 |

| 해외주식 세일즈포스 주가 전망 (0) | 2023.11.27 |

| 미국주식 보잉의 주가 전망 (0) | 2023.11.24 |

| 내년 뉴욕증시 전망에 대한 인공지능의 답변 (0) | 2023.11.21 |

댓글