도큐사인 주가는 회사의 매각 검토 소식에 12% 이상 상승했다고 합니다. 미국의 전자서명 업체인 도큐사인은 연간 매출 전망치를 상향 조정한 후에도 주가가 상승한 것으로 알려져 있습니다. 또한, 코인베이스의 주가도 미국의 금리인하 전망에 약세를 보이던 달러화의 강세로 인해 상승했다고 합니다. 이번 주에는 증시가 다소 고전할 가능성이 높다는 지적도 나왔습니다. 연준의 금리인하 전망과 시장의 반응을 주목해야 할 것으로 보입니다.

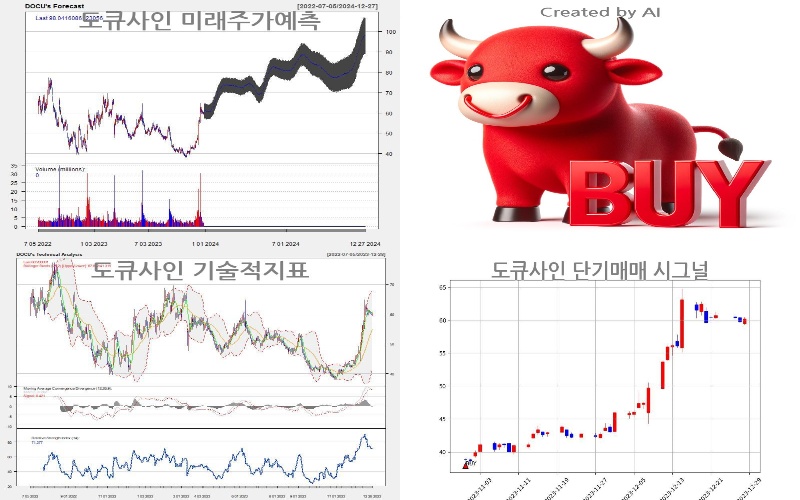

도큐사인에 대해 시계열 모델로 예측한 미래주가는 98.04$, 지지(저항)라인은 61.28$, 예측 최저가는 56.25$, 예측 최고가는 106.09$ 입니다. 주가의 추세는 비선형이며, 계절성과 휴일 효과가 있습니다. 예측된 주가는 실제 주가와 다를 수 있으므로 참고만 하시기 바랍니다.

동 종목에 대해 시뮬레이션으로 추정한 단기매매 전략은 매수(BUY)입니다. 추정 결과는 과거 데이터를 기반으로 이루어졌으며 백테스트 승률은 65.0%, 최대손실비율은 0.0%, 위험대비수익률(샤프비율)은 32.57 입니다.

기술적분석 결과 도큐사인의 전망은 상승할 것으로 예상됩니다. 5일 이동평균이 20일 이동평균보다 높은 단기상향추세는 주가가 상승할 가능성을 나타냅니다. 또한, MACD 지표와 MACD 시그널이 양수인 경우에는 상승추세를 나타내며, RSI 지표가 70 이상인 경우에는 매수세가 강한 상태를 나타냅니다. 종가가 볼린저밴드 범위 내에 있으면 주가가 안정적인 상태를 유지하고 있는 것을 의미합니다. 따라서, 도큐사인의 전망은 상승할 것으로 예상됩니다.

장기적인 펀더멘털측면에서 도큐사인 종목의 매출총이익률이 78.69%로 매우 높은 수준입니다. 이는 회사가 제품 또는 서비스를 생산하는 과정에서 발생하는 비용을 효율적으로 관리하고 있다는 것을 나타냅니다. 높은 매출총이익률은 회사의 경영 성과가 좋다는 것을 의미할 수 있습니다.

하지만 순이익률이 -3.87%로 음수인 것은 회사가 순이익을 창출하지 못하고 있다는 것을 나타냅니다. 이는 회사의 비용 구조나 경영 전략에 문제가 있을 수 있으며, 이를 개선해야 한다는 시그널일 수 있습니다. 순이익률이 음수인 경우에는 회사의 경영 상황을 주의깊게 살펴봐야 합니다.

유동비율이 248.6%로 매우 높은 수준입니다. 이는 회사가 단기적인 부채를 상환하는 데 충분한 유동자산을 보유하고 있다는 것을 의미합니다. 따라서 회사의 재무 건전성이 높다고 볼 수 있습니다.

부채비율이 29.48%로 매우 낮은 수준입니다. 이는 회사가 자기자본에 비해 적은 부채를 갖고 있다는 것을 의미합니다. 낮은 부채비율은 회사의 재무 건전성이 높다는 것을 나타내며, 잠재적인 재무 위험을 줄일 수 있다는 장점이 있습니다.

종합적으로 보면, 도큐사인 종목은 매출총이익률과 유동비율, 부채비율이 모두 우수한 수준입니다. 그러나 순이익률이 음수인 것은 주의해야 할 부분입니다. 따라서 회사의 경영 전략과 비용 구조를 개선하여 순이익을 향상시키는 노력이 필요할 것으로 보입니다.

상기내용은 인공지능에 의해 생성된 답변입니다. 투자판단을 위해서는 추가적인 분석이 필요할 수 있습니다. DB금융투자 계좌개설하고 인공지능 다빈치를 무료로 이용하세요.

https://davincistock.co.kr/

인공지능 다빈치

증권, 주식, 채권, 파생상품, 시장동향, 투자전략, 포트폴리오, 시장전망 등 무엇이든 물어보세요.

davincistock.co.kr

'해외주식' 카테고리의 다른 글

| 씨티그룹 주가 전망 (0) | 2024.01.03 |

|---|---|

| 마이크론 테크놀로지(MU)의 주가 전망 (0) | 2023.12.29 |

| 바이두 주가 전망 (0) | 2023.12.29 |

| 해외주식 월마트 주가 분석 (0) | 2023.12.19 |

| 도큐사인 종목 분석 (0) | 2023.12.18 |

댓글